热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

研究员: 高明宇 中信建投期货能化首席分析师

期货交易咨询从业信息:Z0023613 发布日期:2026年1月4日

1月3日美国对委内瑞拉实施大规模打击,抓获委内总统马杜罗及其夫人,在随后的新闻发布会上特朗普表示美国将“管理”委内瑞拉直至实施“安全”过渡,并已做好了发动第二轮攻击的准备,同时表示美国大型石油公司将前往委内瑞拉开发,美国对委内的石油禁运仍完全有效。

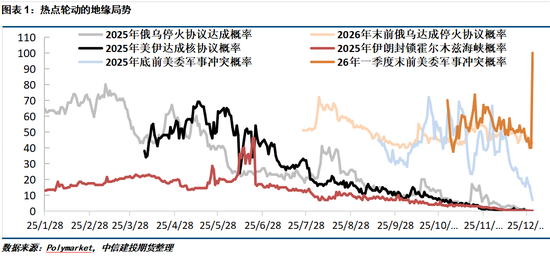

2025年全球东西方阵营博弈激化的视角下地缘热点轮动更加频繁,年末委内问题已成为继俄乌冲突、伊以冲突之后的最热地缘话题,11月Polymarket定价2026年一季度末前美国和委内瑞拉发生军事冲突的概率便已飙升至70%左右,我们在2026原油年度策略展望《寒尽春生待有时》中特别提示委内瑞拉因制裁、军事冲突引发的供应减量是年度级别最值得关注的价格上行风险。

2025年9月以来美国以打击贩毒团伙为由持续增强在委内附近加勒比海域的军事部署,12月以来美国财政部密集发起了5轮针对马杜罗政府的金融、武器及石油制裁,12月16日特朗普宣布对所有进出委内瑞拉的油轮实施全面封锁,并在12月10日、20日相继扣押两艘油轮,12月29日CIA承认当月早些时候对委内瑞拉一处沿海港口设施进行了无人机袭击,四季度以来委内地缘的风险持续升温。

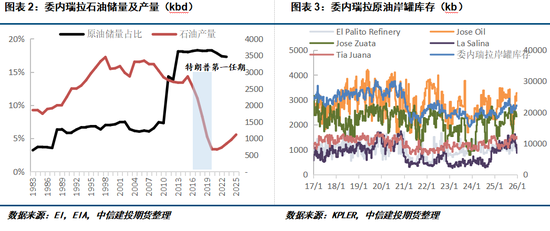

委内瑞拉是全球最大的石油探明储量国,2023年探明储量3030亿桶在全球占比17.3%,较排名第二位的沙特高13.5%。委内瑞拉的峰值石油产量出现在1998年的344.7万桶/天,受到政府管理失职、国际制裁与国内经济危机的持续影响,投资和维护支出的匮乏导致能源基础设施持续恶化,加之2017-2020年特朗普第一任期对委内瑞拉的制裁强化,2021年委内瑞拉石油产量一度降至66.5万桶/天,仅为减产前2015年产量水平的23.2%。拜登任期通过向部分西方石油公司颁发特许经营许可的方式恢复委内瑞拉石油出口,但其产量仍仅恢复至2025年的111.5万桶/天。

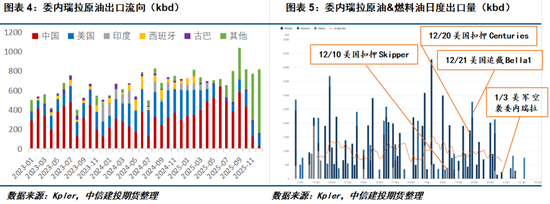

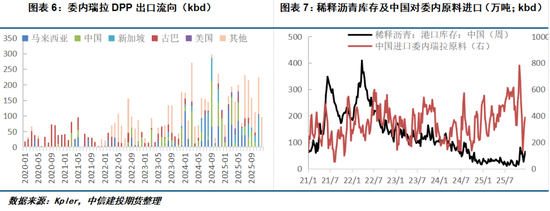

从目前事态的短期影响来看,此前美国2次油轮扣押及1次油轮追截均对日度级别出口造成明显扰动,船期表显示每次地缘事件发生的后几天出口均出现短暂中断,1月3日军事袭击以来出口总体处于暂停状态,已装载原油或燃料油的船只停滞不前,此前计划装船的船只也出现空船返回的情况。委内瑞拉原油出口以高硫重质品级为主,主要发运商为委内瑞拉国家石油公司及雪佛龙,四季度以来日均发运量80.7万桶,其中13.9万发往美国,剩余大部分流向中国。

目前委内瑞拉国家石油公司的石油生产和炼化设施并未受到袭击影响,生产环节暂时正常。但在出口中断的情景下,尽管委内瑞拉总体岸罐库存仅占总库容的45.6%,但部分出口终端如Jose Oil、Jose Zuata目前的原油库存已临近2020年疫情水平,发运暂停导致的胀库、上游减停产风险正在增加。

除原油外,委内瑞拉DPP出口以高硫燃料油为主,2025年日均发运量15.8万桶/天,主要目的地同样为包括马来西亚、新加坡、中国在内的亚太市场,出口发运的减量将对亚洲高硫燃料油市场构成边际支撑。作为国内沥青炼厂的主要加工原料,中国自委内瑞拉进口的原油及DPP产品自11月中以来出现快速回落,在稀释沥青港口库存持续低位的背景下,委内瑞拉出口发运及上游供应的减量将逐步引发沥青原料紧缺逻辑,对沥青价格及裂解价差构成支撑。

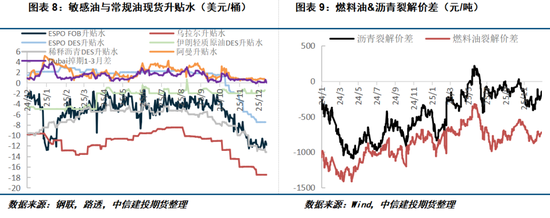

总体来看,美国对委内瑞拉雷霆打击的现实影响体现在原油、燃料油的短期出口发运暂停,委内原料贸易风险的增加将导致国内到岸市场价量双跌,稀释沥青山东DES贴水或自目前的13.2美元/桶进一步走阔,俄油作为替代对标品种贴水有望获得相对支撑,常规油市场中东油因品级与委内瑞拉油种接近同样面临需求增量,但考虑到OPEC高产量及未来增产周期的延续,我们预计本轮中东现货升贴水及月差表现难以超越此前几轮地缘扰动的情景。而考虑到出口持续中断引发的港口胀库、上游减产风险,及委内瑞拉权力交接期局势依然动荡,不排除再次军事冲突对委内瑞拉油田、炼厂、港口等基础设施造成损害的可能性,短期原油市场仍需对高硫重质原油的供应减量风险进行上行计价,相关品种燃料油及沥青的单边价格及裂解价差同样受到支撑,而下游其他化工品走势以跟随原油为主,基于2026年投产空档期存在多配逻辑的PX、PTA或有相对偏强表现。

据Politico12月18日报道,此前特朗普询问美国石油公司是否愿意在马杜罗下台后重返委内瑞拉开发,但因油价的悲观预期已得到明确否定答复。因此中期来看,受到委内瑞拉长期投资匮乏导致的能源基础设施系统性发展滞后以及油价低位影响,特朗普有意推动的委内瑞拉增产计划难以快速落地,仅对远期价格构成边际利空。原油策略方面可关注布伦特月间正套机会,待委内瑞拉地缘局势稳定后再布局中期偏空头寸。

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

新浪合作平台中信建投期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

悦来网配资提示:文章来自网络,不代表本站观点。